地方創生応援税制(企業版ふるさと納税)

平成28年度税制改正において、企業が応援したい自治体の事業を選び寄附を行う「地方創生応援税制(企業版ふるさと納税)」が創設されました。

本市では、この企業版ふるさと納税の制度を活用し、「夢・未来 たからづか創生総合戦略」に位置付ける取組に寄附いただける企業を募集しています。

各企業におかれましては、本制度をご活用いただき、本市のまちづくりや取組をぜひ応援してくださいますようお願いいたします。

令和7年度に企業版ふるさと納税で実施したい事業

令和7年度は特に市内小学生の環境体験学習(宝交早生苺プロジェクト※)に活用したいと考えています。

※宝交早生苺プロジェクトとは・・宝塚市で誕生したイチゴの品種である「宝交早生」栽培などを通じて、環境について考え、実践していく取り組みです。本市と包括連携協定を結ぶ企業・大学が一堂に会する「宝塚大会議」でこの企画が生まれました。

事業は子どもがいきいきと育ち、子育て世代に選ばれるまちづくり事業が該当します。

過去にこんな事業を実施しました!

令和4年度にTOA株式会社からの300万円の寄附を活用し、市立中学校(全12校)の吹奏楽部が使用する楽器を購入しました。

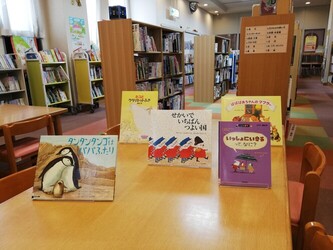

令和6年度は株式会社アプローズ不動産販売からの100万円の寄附を活用し、市立図書館に設置する本棚と絵本を購入しました。

これまでに寄付を頂いた企業の紹介

寄附の対象事業について(地域再生計画に基づく地方創生事業)

第2期夢・未来 たからづか創生総合戦略推進計画

「第2期夢・未来 たからづか創生総合戦略」に掲げる事業が寄附の対象となります。

※「第2期夢・未来 たからづか創生総合戦略推進計画」は「第2期夢・未来 たからづか創生総合戦略」をもとに作成しています。

(1) 心がつながり、健康と安心を実感できるまちづくり事業

(2) 子どもがいきいきと育ち、子育て世代に選ばれるまちづくり事業

(3) 活力あふれる、創造性豊かなまちづくり事業

↓ 詳細は地域再生計画「第2期夢・未来 たからづか創生総合戦略推進計画」もしくは「企業版ふるさと納税 対象事業のご案内(チラシ)」、「企業版ふるさと納税の総合窓口」をご覧ください。

-

地域再生計画「第2期夢・未来 たからづか創生総合戦略推進計画」 (PDF 283.4KB)

- (参考)宝塚市人口ビジョン改訂版及び第2期夢・未来 たからづか創生総合戦略

-

宝塚市企業版ふるさと納税のご案内(チラシ) (PDF 2.6MB)

- 企業版ふるさと納税の総合窓口(外部リンク)

まずはお気軽にお問い合わせください!

企画経営部企画政策課 企業版ふるさと納税担当

電話 0797-77-2001

メールアドレス m-takarazuka0001@city.takarazuka.lg.jp

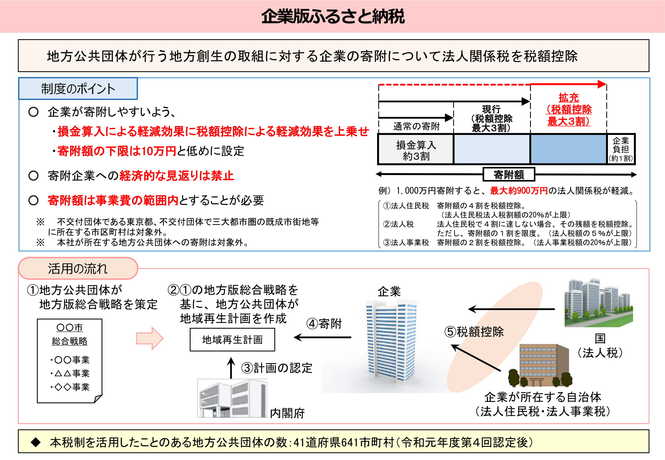

制度概要

税額控除

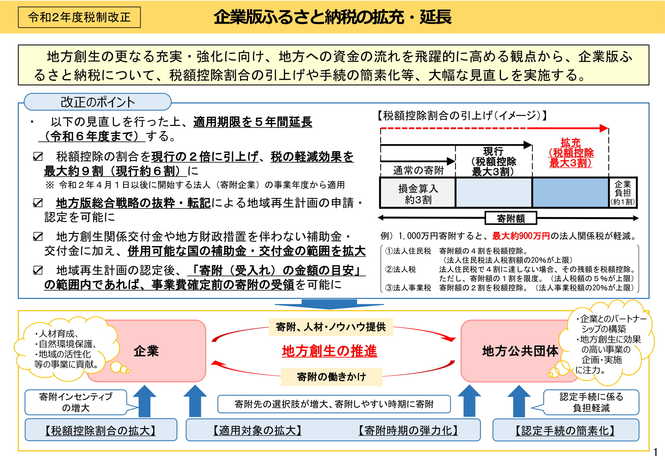

地方自治体が地方版総合戦略に位置づけ、地域再生法に基づく地域再生計画を策定し、国の認定を受けた地方創生を推進する上で効果の高い取組について民間企業が寄附を行う場合、現行の損金算入措置に加えて、法人住民税、法人税、法人事業税について、寄附額の6割に相当する額の税額控除の特例措置がなされます。

現行の地方自治体に対する法人の寄附に係る損金算入措置による軽減効果(約3割)と合わせて、寄附額の約9割に相当する額が軽減されます。

実施期間

令和7年(2025年)3月31日まで

留意事項

・自社の本社が所在する地方自治体への寄附については、本税制の対象となりません。

※この場合の本社とは、地方税法における「主たる事務所又は事業所」を指します。

例:A県B市に本社所在:A県とB市への寄附は制度の対象外

・1回当たり10万円以上の寄附が対象となります。

・寄附を行うことの代償として経済的な利益を受け取ることは禁止されています。

↓詳細につきましては、内閣府地方創生推進事務局のホームページをご覧ください。

寄附の流れ

1.寄附申込書を市へ提出します。この時点では、実際に寄附の払い込みは行いません。

2.市が申込内容を確認し、寄附の払い込み時期について調整します。(多額の寄附の場合、事業が完了し、事業費確定後に払い込みいただきます。)

3.企業から市へ寄附金を納付します。

4.市が企業へ寄附金の受領証を送付します。

5.企業が受領証を添えて税額控除の申告を行います。

寄附の申込について

1.寄附申込の総額が、事業費(見込み)の範囲内かどうかを確認させていただきますので、まずは企画政策課までお電話ください。

【電話番号】0797-77-2001(直通)

2.寄附申込書を企画政策課まで郵送又は電子メールにてご提出ください。

【送付先】〒665-8665 宝塚市東洋町1-1 宝塚市企画経営部企画政策課 企業版ふるさと納税担当 宛

【電子メール】m-takarazuka0001@city.takarazuka.lg.jp

【参考】ふるさと納税制度との違い

「企業版ふるさと納税」は、地方自治体が自由に活用できる「ふるさと納税制度」とは異なり、地方自治体が国から地域再生計画の認定を受け取り組む地方創生事業に対して行われる寄附が対象となります。このほか、以下のような違いがあります。

| 企業版ふるさと納税 | ふるさと納税 | |

| 目的 | 企業の地方創生の取組への貢献等 | ふるさと等を応援した気持ちを形にする |

| 寄附者 |

民間企業(本社所在地以外) |

個人(寄附先の制限なし) |

| 実質負担額 | 寄附金額の約1割 |

2,000円(所得に応じて寄附が一定額を超えると負担増) |

| 寄附使途 |

地方公共団体が国から「地域再生計画」の認定を受けて取り組む地方創生事業 |

地方公共団体が自由に活用 |

| 返礼等 | 経済的利益の供与は禁止 | 特産品PR等の返礼品贈呈が定着 |

その他

企業版ふるさと納税の制度を一層活用し、本市のまちづくりや取組を推進するため、本制度にかかる業務を支援する事業者を募集しています。

ご不明点等ございましたら、下記の問い合わせ先までご連絡ください。

PDF形式のファイルをご利用するためには「Adobe(R) Reader」が必要です。お持ちでない方は、Adobeのサイトからダウンロード(無償)してください。Adobeのサイトへ新しいウィンドウでリンクします。

このページに関するお問い合わせ

企画経営部 企画政策課

〒665-8665 宝塚市東洋町1番1号 本庁舎4階

電話:0797-77-2001 ファクス:0797-72-1419

お問い合わせは専用フォームをご利用ください。